martes, 24 de noviembre de 2015

TASA INTERNA DE RENDIMIENTO (TIR)

La tasa interna de retorno - TIR -, es la tasa que iguala el valor presente neto a cero. La tasa interna de retorno también es conocida como la tasa de rentabilidad producto de la reinversión de los flujos netos de efectivo dentro de la operación propia del negocio y se expresa en porcentaje. También es conocida como Tasa crítica de rentabilidad cuando se compara con la tasa mínima de rendimiento requerida (tasa de descuento) para un proyecto de inversión específico.

La evaluación de los proyectos de inversión cuando se hace con base en la Tasa Interna de Retorno, toman como referencia la tasa de descuento. Si la Tasa Interna de Retorno es mayor que la tasa de descuento, el proyecto se debe aceptar pues estima un rendimiento mayor al mínimo requerido, siempre y cuando se reinviertan los flujos netos de efectivo. Por el contrario, si la Tasa Interna de Retorno es menor que la tasa de descuento, el proyecto se debe rechazar pues estima un rendimiento menor al mínimo requerido.

CALCULO:

Tomando como referencia los proyectos A y B trabajados en el Valor Presente Neto, se reorganizan los datos y se trabaja con la siguiente ecuación:

FE: Flujos Netos de efectivo; k=valores porcentuales FE: Flujos Netos de efectivo; k=valores porcentuales |

Método Prueba y error: Se colocan cada uno de los flujos netos de efectivo, los valores n y la cifra de la inversión inicial tal y como aparece en la ecuación. Luego se escogen diferentes valores para K hasta que el resultado de la operación de cero. Cuando esto suceda, el valor de K corresponderá a la Tasa Interna de Retorno. Es un método lento cuando se desconoce que a mayor K menor será el Valor Presente Neto y por el contrario, a menor K mayor Valor Presente Neto.

Método gráfico: Se elaboran diferentes perfiles para los proyectos a analizar. Cuando la curva del Valor Presente Neto corte el eje de las X que representa la tasa de interés, ese punto corresponderá a la Tasa Interna de Retorno (ver gráfico VPN).

Método interpolación: Al igual que el método anterior, se deben escoger dos K de tal manera que la primera arroje como resultado un Valor Presente Neto positivo lo más cercano posible a cero y la segunda dé como resultado un Valor Presente Neto negativo, también lo mas cercano posible a cero. Con estos valores se pasa a interpolar de la siguiente manera:

k1 VPN1

? 0

k2 VPN2

|

Se toman las diferencias entre k1 y k2. Este resultado se multiplica por VPN1 y se divide por la diferencia entre VPN1 y VPN2 . La tasa obtenida se suma a k1 y este nuevo valor dará como resultado la Tasa Interna de Retorno.

Otros métodos más ágiles y precisos involucran el conocimiento del manejo de calculadoras financieras y hojas electrónicas que poseen funciones financieras. Como el propósito de esta sección es la de dotar al estudiante/interesado de otras herramientas, a continuación se mostrará un ejemplo aplicando el método de interpolación, el cual es muy similar al método de prueba y error.

VALOR PRESENTE NETO CORRIENTE MIXTA

Método de VPN para anualidad.

Paso 1

|

Determine el factor utilizando el costo de capital , el número de beneficios y la formula indicada.

|

Paso 2

|

Multiplique el factor obtenido en el paso uno por el valor de la anualidad, el resultado se llama valor presente.

|

Paso 3

|

Al resultado obtenido en el paso dos (vp), reste el valor de inversión inicial y se convertirá en VPN.

|

Ejemplo. Con un costo de capital de 8%

inversión

|

$50,000

|

Beneficio 1

|

$14,000

|

Beneficio 2

|

$14,000

|

Beneficio 3

|

$14,000

|

Beneficio 4

|

$14,000

|

Beneficio 5

|

$14,000

|

Solución.

Paso #1 sustituir en la fórmula en valor del costo de capital para obtener en factor.

FACTOR VPA= 1-1/(1+.08)^5/.08

Realizándolo por partes seria de la siguiente manera.

1-1/(1+.08)^5)= 0.3194168

Luego ese resultado se divide entre el valor de costo de capital osea los intereses.

FACTOR VPA= 0.3194168/.08 es igual a 3.99271004

Paso # 2

Vamos a multiplicar el factor obtenido por el valor de la anualidad para obtener el valor presente.

3.99271004*$14000= $55897.9405

Paso # 3. Restar el valor de la inversión para de esta manera obtener el valor presente neto.

$55,897.9405-$50,000= 5,897.9405

Pero que pasaría si este proyecto en lugar de obtener en su 4 beneficio un valor de $12,000 ; entonces dejaría de tener característica de anualidad y seria una corriente mixta por lo que ya no podríamos obtener el valor presente neto de esta manera y entonces lo calcularíamos con la fórmula para corrientes mixtas la cual es la siguiente.

FORMULA VALOR PRESENTE NETO PARA CORRIENTES MIXTAS.

En primer lugar vamos a sustituir cada uno de los beneficios…

Vp= 14,000/(1+.08)^1 + 14,000/(1+.08)^2 + 14,000/(1+.08)^3 + 12,000/(1+.08)4 +

14,000/(1+08)^5

VP= 12,962.963 + 12,002.7435 + 11,113.6514 + 8,820.35823 + 9,528.16476 = $54,427.8808

El siguiente paso es restarle el valor de la inversión al resultado obtenido para asi obtener el valor presente neto de tal manera que haremos la siguiente resta.

VP= $54,427.8808-$50,000= $4,427.8808

VALOR PRESENTE NETO

E valor presente neto (VPN) de una serie temporal de flujos de efectivo, tanto entrantes como salientes, se define como la suma del valor presente (PV) de los flujos de efectivo individuales. En el caso de que todos los flujos futuros de efectivo sean de entrada (tales como cupones y principal de un bono) y la única salida de dinero en efectivo es el precio de compra, el valor actual neto es simplemente el valor actual de los flujos de caja proyectados menos el precio de compra (que es su propia PV). VPN es una herramienta central en el descuento de flujos de caja (DCF) empleado en el análisis fundamental para la valoración de empresas cotizadas en bolsa, y es un método estándar para la consideración del valor temporal del dinero a la hora de evaluar elegir entre los diferentes proyectos de inversión disponibles para una empresa a largo plazo. Es una técnica de calculo central, utilizada tanto en la administración de empresas y las finanzas, como en la contabilidad y economía en general para medir variables de distinta índole.

El VPN de una secuencia de flujos de efectivo toma como datos los flujos de efectivo y una tasa de descuento o curva de los precios.

Fórmula del Valor Presente Neto

Cada entrada de efectivo y salidas se descuenta a su valor presente (PV). Luego se suman. Por lo tanto VPN es la suma de todos los términos,

donde

t - el momento temporal, normalmente expresado en años, en el que se genera cada flujo de caja

i - la tasa de descuento (la tasa de rendimiento que se podría ganar en una inversión en los mercados financieros con un riesgo similar).

Ct - el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Con propósitos educativos,

i - la tasa de descuento (la tasa de rendimiento que se podría ganar en una inversión en los mercados financieros con un riesgo similar).

Ct - el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Con propósitos educativos,

El resultado de esta fórmula si se multiplica con el efectivo neto anual en los flujos y la reducción de gasto de efectivo inicial será el valor presente, pero en caso de que los flujos de efectivo no sean iguales la fórmula anterior se utiliza para determinar el valor actual de cada flujo de caja por separado. Cualquier flujo de efectivo dentro de los 12 primeros meses no se descontará para el cálculo del VPN

martes, 27 de octubre de 2015

ANUALIDAD Y AMORTIZACIÓN

Formula A=C*i/1-(1+i)-n

ANUALIDAD

-Cantidad de dinero igual

-En periodos y tiempos iguales

-No tiene que incluir forzosamente en plazo de tiempo anuales

AMORTIZACIÓN

-Es la cantidad de dinero que salda gradualmente una deuda

-Considerando los intereses que genera dicha deuda

-Respetando los plazos de tiempo estipulados

ejemplo:

Institucion

capital: 463200

tasa de interes : 39% anual

tiempo: 5 años

tiempo 30 bimestres

interes: 0.058333333

ANUALIDAD

-Cantidad de dinero igual

-En periodos y tiempos iguales

-No tiene que incluir forzosamente en plazo de tiempo anuales

AMORTIZACIÓN

-Es la cantidad de dinero que salda gradualmente una deuda

-Considerando los intereses que genera dicha deuda

-Respetando los plazos de tiempo estipulados

ejemplo:

Institucion

capital: 463200

tasa de interes : 39% anual

tiempo: 5 años

tiempo 30 bimestres

interes: 0.058333333

| ALTERNATIVA 2 | fecha de pago | anualidad | interes | amortizacion | saldos | 0.05833333 | 463200 | |

| 1 | 26/12/2015 | $33,053.06 | $27,020.00 | $6,033.06 | $457,166.94 | |||

| 2 | 26/02/2016 | $33,053.06 | $26,668.07 | $6,384.98 | $450,781.96 | |||

| 3 | 26/04/2016 | $33,053.06 | $26,295.61 | $6,757.44 | $444,024.52 | |||

| 4 | 26/06/2016 | $33,053.06 | $25,901.43 | $7,151.63 | $436,872.89 | |||

| 5 | 26/08/2016 | $33,053.06 | $25,484.25 | $7,568.80 | $429,304.09 | |||

| 6 | 26/10/2016 | $33,053.06 | $25,042.74 | $8,010.32 | $421,293.77 | |||

| 7 | 26/12/2016 | $33,053.06 | $24,575.47 | $8,477.59 | $412,816.18 | |||

| 8 | 26/02/2017 | $33,053.06 | $24,080.94 | $8,972.11 | $403,844.07 | |||

| 9 | 26/04/2017 | $33,053.06 | $23,557.57 | $9,495.49 | $394,348.58 | |||

| 10 | 26/06/2017 | $33,053.06 | $23,003.67 | $10,049.39 | $384,299.19 | |||

| 11 | 26/08/2017 | $33,053.06 | $22,417.45 | $10,635.60 | $373,663.59 | |||

| 12 | 26/10/2017 | $33,053.06 | $21,797.04 | $11,256.01 | $362,407.58 | |||

| 13 | 26/12/2017 | $33,053.06 | $21,140.44 | $11,912.61 | $350,494.96 | |||

| 14 | 26/02/2018 | $33,053.06 | $20,445.54 | $12,607.52 | $337,887.45 | |||

| 15 | 26/04/2018 | $33,053.06 | $19,710.10 | $13,342.96 | $324,544.49 | |||

| 16 | 26/06/2018 | $33,053.06 | $18,931.76 | $14,121.29 | $310,423.20 | |||

| 17 | 26/08/2018 | $33,053.06 | $18,108.02 | $14,945.04 | $295,478.16 | |||

| 18 | 26/10/2018 | $33,053.06 | $17,236.23 | $15,816.83 | $279,661.33 | |||

| 19 | 26/12/2018 | $33,053.06 | $16,313.58 | $16,739.48 | $262,921.85 | |||

| 20 | 26/02/2019 | $33,053.06 | $15,337.11 | $17,715.95 | $245,205.90 | |||

| 21 | 26/04/2019 | $33,053.06 | $14,303.68 | $18,749.38 | $226,456.52 | |||

| 22 | 26/06/2019 | $33,053.06 | $13,209.96 | $19,843.09 | $206,613.43 | |||

| 23 | 26/08/2019 | $33,053.06 | $12,052.45 | $21,000.61 | $185,612.82 | |||

| 24 | 26/10/2019 | $33,053.06 | $10,827.41 | $22,225.64 | $163,387.18 | |||

| 25 | 26/12/2019 | $33,053.06 | $9,530.92 | $23,522.14 | $139,865.05 | |||

| 26 | 26/02/2020 | $33,053.06 | $8,158.79 | $24,894.26 | $114,970.78 | |||

| 27 | 26/04/2020 | $33,053.06 | $6,706.63 | $26,346.43 | $88,624.36 | |||

| 28 | 26/06/2020 | $33,053.06 | $5,169.75 | $27,883.30 | $60,741.05 | |||

| 29 | 26/08/2020 | $33,053.06 | $3,543.23 | $29,509.83 | $31,231.23 | |||

| 30 | 26/10/2020 | $33,053.06 | $1,821.82 | $31,231.23 | - 0.01 |

INTERÉS COMPUESTO

El interés compuesto representa la acumulación de intereses que se han generado en un período determinado por un capital inicial (CI) o principal a una tasa de interés (r) durante (n) periodos de imposición, de modo que los intereses que se obtienen al final de cada período de inversión no se retiran sino que se revierten o añaden al capital inicial, es decir, se capitalizan.

Cálculo del interés compuesto

Para un período de tiempo determinado, el capital final (CF) se calcula mediante la fórmula

Ahora, capitalizando el valor obtenido en un segundo período

Repitiendo esto para un tercer período

y generalizando a n los períodos, se obtiene la fórmula de interés compuesto:

Donde:

es el capital al final del enésimo período

es el capital al final del enésimo período es el capital inicial

es el capital inicial es la tasa de interés expresada en tanto por uno (v.g., 4 % = 0,04)

es la tasa de interés expresada en tanto por uno (v.g., 4 % = 0,04) es el número de períodos

es el número de períodos

Para calcular la tasa de interés compuesto total se usa la fórmula:

Donde:

es la tasa de interés total expresada en tanto por uno (v.g., 1,85 = 185 %)

es la tasa de interés total expresada en tanto por uno (v.g., 1,85 = 185 %)- es la tasa de interés expresada en tanto por uno (v.g., 4 % = 0,04)

- es el número de períodos

Para hacer cálculos continuos en el tiempo en lugar de calcular cantidades para finales de períodos puede usarse la tasa de interés instantánea  , así el capital final actualizado al tiempo t viene dado por:

, así el capital final actualizado al tiempo t viene dado por:

, así el capital final actualizado al tiempo t viene dado por:

El resto de tasas pueden calcularse sin problemas a partir de la tasa de interés instantánea.

Obtención de los elementos de la fórmula de interés compuesto

De la ecuación del interés compuesto, para n períodos, se obtiene el capital inicial, conocidos el capital final, el interés y el número de períodos:

El número de períodos puede calcularse, conocidos los capitales inicial y final y el interés, despejando n en la última fórmula, obteniéndose:

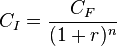

El interés puede calcularse, conocidos los capitales inicial y final y el número de períodos, despojándole de esa misma fórmula:

![r = \left( {\frac{C_F} {C_I}}\right)^{\frac{1} { n}}- 1= \sqrt[n]{\frac{C_F} {C_I} }- 1](https://upload.wikimedia.org/math/5/e/1/5e18417e6346aac505bcaf963c050be1.png)

DIAGRAMA TIEMPO VALOR

En estas ecuaciones de valor se hace uso de un concepto "Fecha Focal", la cual significa la fecha en las cual se capitalizan o actualizan las viejas y nuevas obligaciones. Para ello, el deudor y acreedor tienen que convenir:

1. La nueva tasa de interés a la que se hará la sustitución de las deudas originales.

2. La fecha de valuación, conocida como la fecha focal.

Para resolver este tipo de ecuaciones de valor, se hace uso del diagrama de tiempo-valor, en donde en la parte de arriba se anotan las fechas y deudas originales y en la parte de abajo se colocan las nuevas deudas. Veamos un par de ejemplos:

EJEMPLO 3.

El señor Juan Pelico firmó el primero del mes de febrero un pagaré por 15,000 quetzales a 120 días, con 9.7% de interés anual. 90 días después suscribió otro pagaré por 12,000 quetzales a 120 días, sin pagar intereses. 90 días después de esa fecha inicial, conviene con su acreedor, el señor Juan Miguel Solís, sustituir estas dos obligaciones en la siguiente forma.

Pagar 6,000 quetzales el 1 de mayo y recoger los dos pagarés, sustituyéndolo por uno solo a 150 días, contados a partir de la fecha en que se cancelan los 6,000 quetzales. El señor Juan Miguel Solís indicó estar de acuerdo con dicha renovación, siempre y cuando logre un rendimiento del 11.2% anual. ¿Qué pago único deberá realizar el señor Juan Pelico, al vencer los 240 días, considerando esta como la fecha focal? Utilice el año comercial.

a) ELABORANDO EL DIAGRAMA DE TIEMPO-VALOR

b) HACIENDO LOS CALCULOS PARA EL VENCIMIENTO DE LOS PAGARES

El Segundo pagaré no genera intereses.

c) LLEVANDO LOS VIEJOS MONTOS A LA FECHA FOCAL

d) LLEVANDO LAS NUEVAS OBLIGACIONES A LA FECHA FOCAL

Se realizó un pago de 6,000 quetzales, los cuales ganan intereses en la fecha focal. Los cálculos son:

El otro pago, o sea el último pago no gana intereses, dado que se paga en la fecha focal, por lo que se tiene la siguiente ecuación:

VIEJAS OBLIGACIONES = NUEVAS OBLIGACIONES

16,063.11+12,122 = 6,280 + X

28,175.11-6,280 = X

X = 21,895.11

e) RESPUESTA

El pago único que deberá hacer Juan Pelico será de 21,895.11 quetzales.

domingo, 4 de octubre de 2015

miércoles, 23 de septiembre de 2015

QUIERO SER COMO TU

<iframe src="//www.pixton.com/mx/embed/lkrifeev" frameborder="0" width="100%" height="384" allowfullscreen></iframe>

martes, 22 de septiembre de 2015

PROCESO DE PENSAMIENTO

Según la definición teórica, el pensamiento es aquello que se trae a la realidad por medio de la actividad intelectual. Por eso, puede decirse que los pensamientos son productos elaborados por la mente, que pueden aparecer por procesos racionales del intelecto o bien por abstracciones de la imaginacion

Tipos de pensamiento

* Deductivo: ocurre cuando se toma una o varias proposiciones y de ellas se obtiene una conclusión. Resulta la forma de pensamiento más común, la que utilizamos a diario para intentar comprender los hechos que nos rodean, para analizar las historias que nos cuentan los demás, etcétera.

* Inductivo: de forma opuesta a lo antes definido, este proceso se basa en una idea particular para luego generalizarla, apoyado en que su veracidad en el caso aislado se mantendrá en situaciones similares, aun sin poder comprobarlo.

* Analítico: parte la realidad en porciones para poder evaluarla a través de mecanismos logicos .

* Creativo: la base del arte, ya que se basa en la libertad de modificar una idea, agregando o quitando elementos sin restricciones impuestas por el marco de lo posible.

* Sistémico: propone un sistema orgánico que interrelaciona los conceptos de manera compleja.

* Crítico: analiza a la vez que evalúa las ideas, intentando obtener respuestas convincentes relacionadas con la moral, la ética, los gustos, las tendencias; es el tipo de pensamiento que nos ayuda a formar nuestra personalidad y a reforzar nuestras convicciones a través de la observación activa de la realidad.

* Interrogativo: a la hora de tratar un tema en particular, este tipo de pensamiento nos permite cuestionar distintos aspectos de nuestro interés, articulando así el proceso de aprendizaje.

PLAN DE VIDA

La vida en sociedad puede analizarse desde todo tipo de planteamientos. La economía, la historia o la medicina se ocupan de aspectos parciales que afectan a las personas ( la riqueza, los acontecimientos y la salud ). Hay muchos puntos de vista que son útiles para conocer la vida desde una perspectiva humana. Sin embargo, cada persona tiene de una u otra manera un proyecto vital, un plan de vida. Ya sea consciente o inconscientemente, todos tenemos in mente un proyecto para nuestra vida.

Un plan de vida es un esquema mental sobre cómo queremos que nuestra existencia transcurra. No se trata de elaborar una lista detallada de todo lo que queremos conseguir en un futuro, sino que es un esquema sencillo en relación con lo que consideramos más importante. Los tres elementos ya mencionados son tres pilares para construir un buen plan. Para tener buena salud es necesario incorporar hábitos saludables ( alimentación correcta y ejercicio físico ). Para tener el suficiente dinero que nos permita vivir con comodidad y bienestar es necesario trabajar en una actividad y, en la medida de nuestras posibilidades, vale la pena que sea placentera y que resulte gratificante. Por último, como compartimos la vida con otras personas es deseable que fomentemos lazos afectivos y que haya amor en nuestra vida íntima.

Un plan de vida es un esquema mental sobre cómo queremos que nuestra existencia transcurra. No se trata de elaborar una lista detallada de todo lo que queremos conseguir en un futuro, sino que es un esquema sencillo en relación con lo que consideramos más importante. Los tres elementos ya mencionados son tres pilares para construir un buen plan. Para tener buena salud es necesario incorporar hábitos saludables ( alimentación correcta y ejercicio físico ). Para tener el suficiente dinero que nos permita vivir con comodidad y bienestar es necesario trabajar en una actividad y, en la medida de nuestras posibilidades, vale la pena que sea placentera y que resulte gratificante. Por último, como compartimos la vida con otras personas es deseable que fomentemos lazos afectivos y que haya amor en nuestra vida íntima.

¿Qué es ser emprendedor?

Se denomina emprendedor a aquella persona que identifica una oportunidad y organiza los recursos necesarios para obtenerla.

Es habitual emplear este término para designar a una «persona que crea una empresa» o que encuentra una oportunidad de negocio, o a alguien quien empieza un proyecto por su propia iniciativa.

Pero, yendo mas allá, emprendedor es aquella actitud y aptitud de la persona que le permite emprender nuevos retos, nuevos proyectos; es lo que le permite avanzar un paso mas, ir mas allá de donde ya ha llegado. Es lo que hace que una persona esté insatisfecha con lo que es y lo que ha logrado, y como consecuencia de ello, quiera alcanzar mayores logros.

- Visionario: El emprendedor visionario se adelanta a las tendencias del momento y pone su esfuerzo y negocio en sectores o productos que serán la clave en un futuro.

- Inversionista: el emprendedor inversionista busca rentabilizar su dinero con proyectos novedosos. Tienen el papel de un oscio capitalista, cuyo riesgo e implicación suele ser de asesoramiento y de aportar capital.

- Especialista: el emprendedor especialista suele tener un perfil más técnico. Y aunque empieza un proyecto empresarial, sus conocimientos están muy centrados en el sector donde se centra.

- Persuasivo: el emprendedor persuasivo es la punta de la lanza de un proyecto. Quien arrastra y convence. Es una figura que suele liderar más que desarrollar el producto o sevicio. Se encarga de mantener la convicción en su equipo.

- Intuitivo: el emprendedor intuitivo sabe donde está el negocio. Y lo sabe porque es un empresario nato. Y emprender es parte de su pasión que son los negocios.

- Emprendedor-empresario: este emprendedor ya sabe del mundo de la empresa. Nada le es nuevo. El empresario emprendedor asume el riesgo de emprender pero a diferencia del intuitivo o el visionario, le gusta consolidar los proyectos, más que emprender. Y es que hay diferencias entre el emprendedor y el empresario.

- Emprendedor-oportunista: este emprendedor ve la ocasión y se lanza. Sabe detectar las oportunidades de negocio y los pasos que debe seguir. Conoce el mercado, sus claves y las explota.

- Emprendedor-vocacional: emprender por emprender. Todos los perfiles de los emprendedores tienen algo de este. Estos emprendedores seguramente cuando consiga posicionar su producto, marca o servicio, se vaya en busca de nuevas aventuras.

ASI QUE

¿QUE TIPO DE EMPRENDEDOR TE CONSIDERAS ?

Suscribirse a:

Comentarios (Atom)